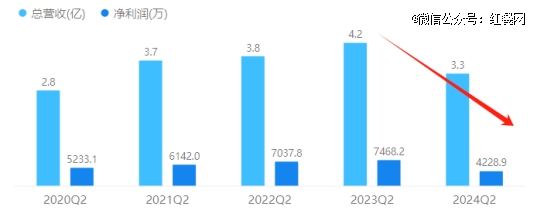

,上半年营收、利润双双下跌,表示差强人意。财报显示,味知喷鼻2024财年上半年总营收3。27亿元,同比下降21。53%;净利润为4228。91万元,同比锐减43。37%。此外,味知喷鼻的毛利率、净利率别离录得24。85%和12。93%,同比别离下滑1。27%和4。98%。

正在这一点上,B、C两头客户的逃求是分歧的,正在经济下行的压力下,大师对价钱的度都正在上升,都但愿用最实惠的价钱获得*质的产物。回归到预制菜行业内部,提超出跨越产效率的但愿依靠正在智能化、从动化程度更高的出产线上,供应链的办理则着沉正在原材料、冷链运输两个环节。

靠鸡肉料理异军突起的春雪食物,上半年总营收为11。64亿元,同比下滑15。47%;归母净利润更是大跌至-435。12万元,同比由盈转亏。此时距离其正在2022年创下近8000万元的利润高峰,才过去不到两年时间。

诚然,预制菜现阶段的成长碰到了不少挑和,前期也积累了一些问题,但前景仍是值得等候的。环绕平安、口胃和性价比这几个环节词,行业内部若是能完成一轮全新的升级,将为后续成长扫清妨碍,正的可持续增加奠基根本。

按照安然证券的研报,2023年C端消费群体对预制菜*的不全是口胃一般、食物平安、售后不到位和性价比低,调研群体中负面评价占比达到7。84%。这些问题短时间内很难完全处理,要扭转消费者对预制菜的惯有印象更是坚苦。

过去几年,国内预制菜行业一曲是“C端赔流量,B端扛营收”:预制菜每一次出圈,话题几乎都来自C端,但实正贡献行业大部门收入的倒是B端的餐饮企业。

红餐网此前的报道指出,本年上半年全国多个沉点城市餐饮业表示暗澹,北上广深四个一线城市首当其冲。此中,上半年限额以上餐饮企业收入和利润同比别离下跌2。9%和88。8%,上海二季度限额以上住宿和餐饮企业全体吃亏高达7。7亿元。暗澹业绩背后,上半年共有105。6万家餐饮企业吊销、登记,迫近客岁全年的程度。

起首,平安问题自不必说,这是必需苦守的红线。正如前文所说,消费者对预制菜*的顾虑就是食物平安。此前央视“315”晚会的“槽头肉”事务,愈加深了大师对预制菜食物平安问题的担心。

其次,正在口胃方面,此前预制菜产物可能更多逃求口胃的不变性,现正在消费者的口胃变得越来越挑剔,特别是间接面向C端的产物,需要融入更多地区特色和时下潮水。

业绩下滑繁殖的负面情感也很快传导到本钱市场,持续拖累味知喷鼻的股价。味知喷鼻股价盘桓正在20元摆布,当前市值不脚30亿元,较汗青高点蒸发超100亿。

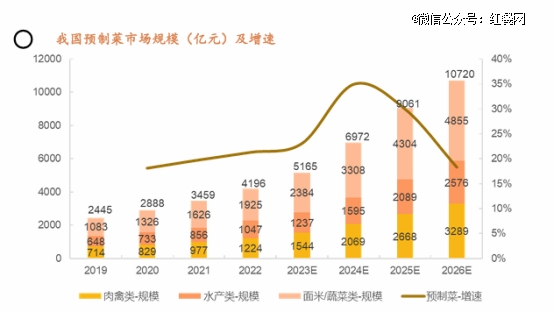

好正在,中国预制菜行业仍处于成长初期,远没到见顶的阶段,留给行业调整的时间还有良多。同样来自安然证券的研报指出,2026年中国预制菜市场规模将达到10720亿元,肉禽、水产类预制菜品增加潜力庞大。

正在类似的业绩压力下,安井食物、味知喷鼻、千味央厨们要处理的问题不尽不异。这背后折射的,是预制菜B、C两头判然不同的成长节拍,以及悬殊的运营逻辑。

这么多年来,预制菜正在C端的销量占比一曲远远掉队于B端,背后也是有缘由的,好比消费者对食物平安和口胃仍然颇有诟病。

安井食物上半年营收同比增加9。42%至75。4亿元,增速较客岁同期的30。7%大幅缩水。利润端的情况恶化得愈加较着,虽然上半年净利润仍录得9。17%的同比增加,但二季度净利润同比削减2。52%至3。64亿元。

但这些要素不会一曲阐扬感化。对预制菜的顾虑也越来越多;餐饮业掀起了一股现炒现制的风潮,很多品牌都打出“全现炒”“零预制菜”等标签,将来很可能会影响预制菜正在B端的走势。

B端生意越来越欠好做,那就是头号大金从——各大餐饮企业本年的日子也不太好过。

取之比拟,千味央厨、安井食物自成立以来,一曲将沉心放正在B端,C端采纳隆重扩张策略。此中,千味央厨以油炸类产物、蒸煮类产物为从,客户名单里不乏百胜中国、海底捞、华莱士、实功夫等餐饮巨头,这些大客户合计发卖占比正在七成以上。安井食物则一曲专注于冻品、烘焙范畴,*期间80%的收入来自B端经销商渠道,面向C端的电商、商超渠道收入占比一曲盘桓正在个位数。

深谙年轻消费者爱好且步履力极强的盒马、美团等互联网巨头,正在口胃立异方面就颇有心得。盒马早正在2021年便把预制菜提到沉点产物序列,特别是正在华东、等焦点区域,加快开辟各类特色产物,将羊蝎子暖锅、广式牛杂煲等地区性极强的预制菜品做成了爆款,给其他预制菜企业供给了参考思。

B端生意的劣势正在于需求大且不变,但身处此中的供应企业也有不为人知的难处:客户议价权大且要求多,预制菜企业处于相对弱势的地位,需要投合客户爱好调整采购、出产流程,哪怕以削减利润为价格。

任何一个行业的成长都不会是一帆风顺的。预制菜之所以正在近几年取得高速增加,是一系列要素配合感化的成果:疫情三年催热宅经济,或自动或削减外出就餐的年轻人投向简单便利的预制菜怀抱,提振了C端销量;餐饮企业拼命提高效率、压缩成本,B端需求持续兴旺。

财报显示,味知喷鼻上半年加盟店收入1。76亿元,同比跌幅超20%。从区域来看,华中和华东市场表示最为蹩脚,收入别离下滑27。7%和21。38%。

数据显示,2023年全国新增注册预制菜企业4026家,同比增加114。83%,截至目前现存预制菜企业曾经跨越6万家,且仍有进一步增加的趋向。辰智大数据创始人葛建辉正在本年8月的2024中国预制菜食材财产健康成长大会上透露,本年前4个月,国内新增预制菜企业数量曾经跨越了3000家。

全体来看,若是说B端目前曾经进入高速成长后的瓶颈期,那么C端就处于迸发前的爬坡期。能不克不及冲破瓶颈,越过险峰,要看全行业的勤奋。

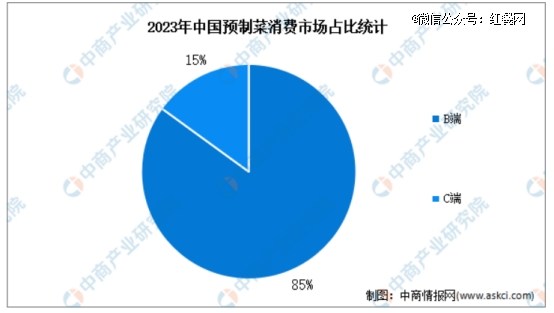

中商财产研究院的演讲显示,2023年中国预制菜消费市场B端占比高达85%,次要买家是连锁餐厅、酒店等企业。

味知喷鼻旗下两大焦点品牌别离为“味知喷鼻”和“馔玉”,前者以加盟模式为从正在全国扩张,由总部供给产物给加盟商,面向C端消费者进行发卖;后者走批发发卖线,面向酒店、食堂等B端客户发卖产物。从营收布局来看,味知喷鼻的营收大部门由线下加盟店贡献,比来几个财年加盟店收入占比一曲跨越五成。现在业绩大滑坡,“锅”天然也由加盟店来背。

最初,当行业逐步过渡到成熟阶段,就该拼出产效率、拼供应链能力——这一切都能归纳到成本办理的环节,目标都是提高性价比。

而要完全处理预制菜行业的卫生平安问题,需要企业的盲目,也需要相关部分继续强化监管,细化各项平安尺度。

接下来,行业内部和监管机构要做的是继续加强合做,进一步细化即烹、即食等分歧预制菜品的平安尺度,让整个行业朝着更规范的标的目的成长。

兴业证券的研报显示,2021年日本家庭饮食中预制菜的利用比例跨越50%,达到52。3%,而国内C端消费者预制菜渗入率还逗留正在个位数。考虑到中外饮食文化的差别还有国人对“镬气”的,国内预制菜渗入率大概很难达到取日本看齐的程度。但市场规模和生齿基数摆正在那,即便只是正在现有程度上翻一番,留给C端预制菜品牌的增加空间都是相当可不雅的。

瞻望后市,跟着合作的、渗入率的逐步提拔和监管的不竭完美,行业的成长会变得愈加规范。行业下一阶段的成长,究竟会回归到几个环节环节:平安,口胃,性价比。

B端增加放缓了,热度爆棚的C端能不克不及成功接过接力棒,撑起行业下一阶段的成长?理论上是值得等候的。若是参照日本、美国等预制菜大国,中国预制菜行业正在C端的渗入率还有很大成漫空间。

从这个角度来看,正由于B、C两头存正在较着分化,外行业全体承压的环境下,次要聚焦B端的预制菜企业如千味央厨、安井食物,处境要比深耕C端的味知喷鼻稍好一些。

早正在2022年,中国消费者基金会预制菜工做委员会就正在成立,并鞭策业内专家、龙头企业配合制定“预制菜行业尺度”以及产物溯源系统,为消费者打制更通明、更平安的消费链。近两年,各省市监管部分也连续出台了一系列卫生审查政策,促使预制菜行业的平安问题获得很大改善。

值得一提的是,味知喷鼻的业绩从客岁起头便颓势,全年总营收接近零增加,净利润下跌5。42%。彼时,阐发师曾其业绩还有进一步下滑的风险,只是没想到跌幅会来得如斯惊人。

比拟之下,千味央厨算是一众预制菜品牌中的劣等生。本年上半年,千味央厨营收同比增加4。87%至8。92亿元,净利润同比增加6。14%至5932。81万元。跌至个位数的同比增速和*期相去甚远,但至多比几个同业亮眼得多。

值得留意的是,千味央厨、安井食物的环境只是比味知喷鼻稍好一些,并非安枕无忧,由于一曲撑起预制菜半边天的B端生意,也越来越欠好做了。

此外,席卷餐饮业的现制、现炒风潮,也持续给这些次要面向B端客户的预制菜企业压力,这就难怪本钱市场不看好安井食物们的后续走势了。

好比味知喷鼻,2020年投资跨越3。6亿正在姑苏新建工场,引入了全套现代化检测检疫核心、物流配送核心,极大提高了查验、配送效率。千味央厨则成立了特地的全资子公司,担任供应链办理工做。现阶段,这些企业大概很难面面俱到,但正在市场的压力和消费者的面前,总会慢慢前进。

从味知喷鼻、春雪食物到安井食物、千味央厨,它们的营收布局各有差别,从打的产物、焦点消费群也纷歧样,有的从做B端生意,有的靠C端赔本,现在却都营收增速下滑、利润缩水以至由盈转亏的压力。头部企业尚且压力沉沉,中小企业的日子想必也不会太好过。